De acuerdo con lo dispuesto en el apartado Cuarto.c) de la Resolución de la Directora de la Agencia Tributaria Canaria de 5 de julio de 2017, ha sido implantada la posibilidad de que el modelo 040 pueda tramitarse telemáticamente a través de correo electrónico, sin necesidad de acudir de forma presencial a las oficinas de la Agencia Tributaria Canaria (ATC), como sucedía hasta ahora.

De acuerdo con lo dispuesto en el apartado Cuarto.c) de la Resolución de la Directora de la Agencia Tributaria Canaria de 5 de julio de 2017, ha sido implantada la posibilidad de que el modelo 040 pueda tramitarse telemáticamente a través de correo electrónico, sin necesidad de acudir de forma presencial a las oficinas de la Agencia Tributaria Canaria (ATC), como sucedía hasta ahora.

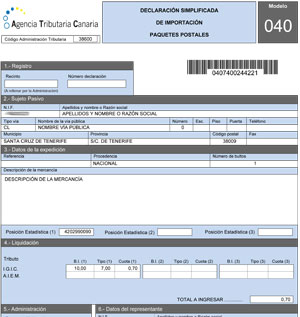

Este procedimiento solo resulta utilizable por personas físicas que actúen como particulares (no empresarios o profesionales), y exclusivamente para el caso de que se trate de mercancías procedentes de la Unión Europea importadas mediante paquetes postales recibidos a través de Correos.

Para utilizar este sistema simplificado hay que rellenar el modelo 040 disponible en la sede electrónica de la ATC. Una vez cumplimentado, el importador dispone de dos opciones:

- Generar el impreso, imprimirlo y presentarlo de manera presencial en las oficinas de atención tributaria o en las delegaciones tributarias insulares, donde se le facilitará el documento de ingreso (modelo 032) de los tributos que resulte procedente pagar y se sellará el ejemplar de levante de la mercancía que deberá entregar en Correos.

- Enviar el impreso desde el propio modelo por correo electrónico, al cual deberá adjuntarse la siguiente documentación (en formato pdf):

- DNI del importador.

- Factura de compra o copia del pedido donde se puedan identificar la mercancía importada y su valor, o en su defecto declaración de valor de los bienes importados.

- Aviso de Correos en el que se comunique la llegada de la mercancía.

- Dirección de correo electrónico.

En el caso de envío por correo electrónico, una vez revisada la documentación, la ATC generará el documento de ingreso (modelo 032) que será remitido junto con el ejemplar de levante de la mercancía al correo electrónico indicado.

En ambos casos, el pago de la deuda habrá de efectuarse en cualquier entidad colaboradora autorizada antes de la retirada de la mercancía y habrá que acreditar dicho pago ante la empresa transportista.

Recursos de interés: